生命保険は万が一の場合に備えて保険契約を結ぶことで保険金を受け取ることができる保険商品です。

生命保険には主に4種類の商品があり、それぞれの保険商品には保険金を受け取るための条件や保険料の支払方法が異なるため、自分に合った生命保険商品を選ぶための比較が必要です。

今回は上記4種類の中で主に死亡保険についてまとめていきます。

本記事、生命(死亡)保険の選び方や比較における注意点について解説していきますので、最後までお付き合いください。

生命(死亡)保険はなぜ必要なのか

生命保険は保険料を支払う人(契約者)が保険契約を結ぶことにより、保険対象者(被保険者)に万が一の場合に保険契約時にあらかじめ決めておいた人(保険金受取人)にお金(保険金)を受け取ることができる商品です。

保険料という一定の金額を支払うことで万が一の事故や病気で亡くなった場合に備えて保険金を受け取ることができます。

保険商品によっては生存時に一定の保険金を受け取るものや一定期間ごとに支払われる年金型の保険商品もあります。

生命保険とは、自分や家族の将来に備えるために必要な商品です。つぎに、生命保険商品について詳しく解説していきます

生命保険に加入するメリット

生命保険に加入するなら、どのようなメリットがあるのか知っておくことも大事です。

加入することのメリットを知ることで前向きに検討することができるからです。

以下のようなメリットがあるので確認しておきましょう。

万が一のリスクに備えることができる

生命保険に加入すれば、万が一のリスクに備えることができます。

もし、家族が事故などに遭い、死亡してしまったなら、残された家族は生活が大変になることがが予想されます。

家族構成によっては大黒柱の存在が大きく、収入面で大きな不安を抱くこともあるでしょう。

しかし、生命保険に加入しているなら、必要なお金を遺族に残すことができます。

掛けている保険金によって支給額は変わりますが、ある程度の期間は保証できるほどのお金を得ることができるため、遺族も安心して生活することができます。

生命保険で得たお金を使い切る前に、新たに生活を構築していくことができるため、慌てて計画を立てる必要がなく余裕を持つことが可能です。

保険内容によって必ず保険金を得ることができる

生命保険に加入しているなら、内容によりますがお金を必ず得ることができます。

終身保険の場合は被保険者が亡くなるまでずっと保険金を支払い続けるため、万が一の事態になったときは確実に受けることが可能です。

生命保険以外で例えば年金などは被保険者が亡くなれば、その時点で支給額も止まるため、収入を得ることができなくなります。

しかし、生命保険を掛けていることにより、確実にお金を得られ、生活費として利用することができるため安心できるでしょう。

ただ、生命保険には、払込期間と保障期間があり終身と定期によって変わります。

定期保険の場合は掛け捨てになってしまうため、条件によっては保険金を受け取ることができません。

そのため、自分の保険内容に注意して利用するようにしましょう。

保険の種類によっては解約時に返戻金が発生して貯蓄することができる

生命保険の内容によりますが、保険の種類によっては解約時に返戻金を得ることもできます。

返戻金は支払っていた保険料を元にして計算される仕組みとなっており、一定期間が過ぎた後に払込保険料の総額を上回ることになります。

その払っていた期間に応じて返戻金も変わりますが、老後の資金として活用することもできるため、貯蓄用として活用することができるため、定期貯金として使用することも可能です。

金額によっては銀行の定期貯金よりも多くのお金を手に入れることができるため、貯蓄用として検討してみましょう。

ただ、加入期間や解約など条件もあるため、その点を把握した上で利用してください。

所得税などを軽減する際に使用できる

生命保険の加入は個人事業主にとっては、所得税や住民税の軽減として利用できます。

個人事業主の場合は生命保険の支払い料は控除にできるため、所得を減らすことができます。

所得を減らすことができれば、所得税や住民税も減らすことができるため、税金の支払い負担を抑えることが可能です。

生命保険の控除は金額が決まっているため、その点を理解した上で支払う必要がありますが、節税対策として該当する人は利用を考えてみましょう。

生命保険に加入するデメリット

生命保険に加入することにはデメリットもあります。

どのようなデメリットがあるのか知っておくなら失敗を避けることも可能です。

生命保険への加入には以下のようなデメリットを理解した上で考えてみましょう。

支払う保険料が割高で家計を圧迫することがある

生命保険は万が一の事態に備えることができますが、支払う保険料は割高になります。

内容などによって支払う金額は変わりますが、他の保険内容に比べると高い設定になることもあるため、毎月の支払いが負担になる場合もあります。

加入する保険によっては条件が良くてもその分支払い負担が高額になるなら、家計を圧迫して支払いができなくなることも考えられるでしょう。

もし、保険料が支払えなくなれば保障を受け取ることもできなくなるため、自分の家計とのバランスを考えながら保険の加入を行う必要があります。

また、安い保険料を支払うだけでも出費が後々負担になることもあるため、長期的な視点を持って利用してください。

定期保険は保険金が受け取れない場合もある

生命保険を利用するときに、定期保険を選択するならデメリットになる部分を確認しておきましょう。

定期保険は保障期間が決まっており、例えば年齢によって60〜65歳までとなっている場合があります。

もし65歳までと決まっていて66歳以上で亡くなったなら、保険金の支払いはなく、今まで払い込んだ保険料が全て無駄に終わります。

定期保健はその分費用が安いというメリットもありますが、必ず保障を受け取れるわけではないので、デメリットの部分が強いです。

定期保険は上記で紹介した掛け捨てと言われることもあるため、内容に注意して利用しましょう。

生命保険の種類とその特徴

生命保険は主に死亡保険、医療保険、介護保険、生存保険の4種類があり、それぞれの保険商品には以下のような特徴があります。

※今回は死亡保険を中心に書いております。

死亡保険

死亡保険とは、被保険者が亡くなった場合に、契約時にあらかじめ決めておいた保険金受取人に一定の金額が支払われる保険です。

保険金として受け取ることができる金額は、契約時に設定した死亡保険金額に基づいて決定されます。

受け取った保険金は生活費や葬儀費用などをカバーするために利用されることが一般的で、借入金返済や相続税の支払いにも利用することができます。

死亡保険の一般的な商品として、定期保険と終身保険の2種類があります。

定期保険は、保険料は期間が限定されているため安価です。

ただし、保険期間が限定されているため、期間が終了すれば保障を得ることができないため、いわゆる掛け捨て保険となります。

一方、終身保険は、保険金が必ず受け取れることができるため安心感があります。

ただし、定期保険と比較すると、生涯にわたって保障があるため割高です。

死亡保険の契約には、健康状態や喫煙状況などの保険料を割安にすることができたり、さまざまなリスクに備えて特約をつけることもできます。

例えば、終身保険に定期保険を特約につけることができ、子育て期間は経済的にお金が必要になりますので、被保険者が亡くなってもお子さまの教育資金として大きな保障を得ることができます。

保険料の支払いには費用がかかりますが、将来に備えるために必要な保険の一つとして検討してみると良いでしょう。

医療保険

病気やケガにより入院や手術費用を賄うために備える保険商品です。

がん特有の商品であるがん保険や生活習慣病の場合であれば通常の病気やケガによる保険金よりも保険金額が増額することができる商品もあります。

また、オプション(特約)として保障を付け加えることもできます。

例えば、健康保険では使うことができない高額な先進医療に対する特約や、女性特有の病気に対する特約など医療保険の特約は多岐にわたります。

医療保険はさまざまな病気やケガに対するリスクを備えることができる生きるための保険です。

介護保険

被保険者が介護が必要になった際に給付金を受け取ることができる保険です。

介護の区分がいくつか分けられているので、それに応じて、保険料が変動する形になります。

介護保険に類似、または介護保険の1つになりうるもので、身体障がいを保障する保険などもあり、障がい者手帳を持つ状態になった際に給付金を受け取れます。

生存保険

被験者が保険の契約満了後に、生存中に受け取ることができる保険になります。

生存保険にはいくつかありますが、代表的なものを2つ紹介しておきます。

学資保険

子供の教育費を貯めるために利用される保険商品で、保険期間終了時にあらかじめ決めておいたお金(満期返戻金)を受け取ることができ、満期返戻金の使い道として子どもの進学や就職などに利用されます。

万が一、保険契約者である親が病気やケガによる死亡や後遺障害となった場合、保険料の支払いが免除され満期返戻金は満額受け取ることができます。

学資保険には子供が成長するに伴い保障内容が変わるものや、保険期間中に一定の教育資金が支払われる保険商品があります。

年金保険

年金保険は、将来の老後生活を安心して送るための保険商品です。

年金保険に加入することで、保険料を一定期間支払った(保険払込期間)後に、毎年受け取ることができる年金額が決まります。

年金を受け取れる期間として、一定期間大きな金額を受け取れるタイプや加入者が生きている限り一定の金額を毎月受け取れることができるタイプなどがあります。

年金保険を契約する際には、保険料払込期間や年金の受け取り開始年齢、または保険金額などを自由に選択できる商品もあります。

また、一定の条件を満たすと税制上の優遇措置を受けることができます。

ただ、年金保険は将来の受け取り金額が保証されているわけではなく、保険会社の経営状況や金利変動などによって受け取れる金額が変わる可能性があります。

生命(死亡)保険商品を比較方法

生命保険商品を比較する際には以下のポイントを重視して比較することが大切です.

保障内容を比較する

生命保険商品は、商品ごとに保障内容が異なります。

例えば保険金額や保険期間、保険料払込期間、保険金が支払われる条件などが異なります。

また、保険商品によっては特約を付けられるものがあり、がんで通院した場合の保障や女性特有の疾病の場合の保障、さらには高度先進医療を受ける場合の保障など保険会社によっては多種多様な特約を付けることができます。

自分や家族の将来のライフプランに合わせた保障内容を選ぶことが大切です。

保険料比較をする

生命保険料は、保障内容や年齢、性別、健康状態、さらに加入する保険会社によっても異なります。

同じ保障内容であっても保険料が安い商品や、同じ保険料であっても保障内容が充実した保険商品があります。

自分が必要とする保証内容に応じて保険料を比較して選ぶことが大切です。

保険会社の評判を調べる

生命保険商品を提供している保険会社の評判は、信頼性を判断する上で重要なポイントです。

保険会社の財務状況や、保険金の支払いに対する対応力、または口コミなどによる評判なども参考にして保険会社の選定を行うことが大切です。

生命(死亡)保険比較における注意点

生命(死亡)保険を比較する際には以下のポイントに注意して検討することが必要です。

商品内容に注意する

生命保険の商品は保障内容や保険金額、加入条件などによっても異なります。

自分自身が必要とする保障内容や保険金額をしっかりと確認し、その内容が自分の希望に適合するかどうかを確認することが大切です。

保障内容に加えて、保険期間や満期返戻金なども確認しておきましょう。

保険料だけでは判断しない

生命保険の保険料は同じ補償内容でも保険会社によって異なります。保険料が安いからといって必ずしもその保険が自分に適しているとは限りません。保証内容や加入条件などもしっかりと比較検討し自分にとって最適な保険商品を選ぶようにしましょう。

保険会社の信頼性を確認する

生命保険に加入する期間は長期となるため、保険会社の信頼性や安定性も重要なポイントの一つです。

保険会社の財務状況や、過去の保険金支払い実績、クレーム対応などを確認することで信頼できる保険会社を選ぶことができます。

また保険会社の評判や口コミ情報も参考になります。

おすすめの生命(死亡)保険はどれ?【比較4選】

ここでは、おすすめの生命(死亡)保険をいくつか比較していきます。

SBI生命クリック定期!Neo

・ネットで申し込み可能

・業界最安水準

・最短即日スタート

SBI生命クリック定期!Neoは、SBI生命保険株式会社が提供する定期型の死亡保険です。

少額の保険金額(300万円〜)のプランが用意されており、月々の支払い保険料が業界最安水準になっています。

また、保険金額だけでなく、保険期間も10年〜30年など年単位での設定や55歳〜80歳など歳単位での設定も可能で、非常に柔軟です。

申し込みはネット全て完結するため、煩わしさは一切なく、開始までスムーズに進むことができます。

かぞくへの保険

・ネットで申し込み可能

・医師や看護師などに24時間365日電話で健康相談

・契約内容確認や変更がオンラインで簡単

かぞくへの保険は、ライフネット生命保険株式会社が提供する定期型の死亡保険です。

ネット上で、生年月日や性別、保険金額や期間を選べば、簡単に保険金の見積もりをすることができます。

サポートも充実しており、チャット・LINE・画面共有サポートなど幅広い対応方法が用意されています。

また、契約すると、健康や医療に関する相談ができる健康サポート24が無料で付いてきます。

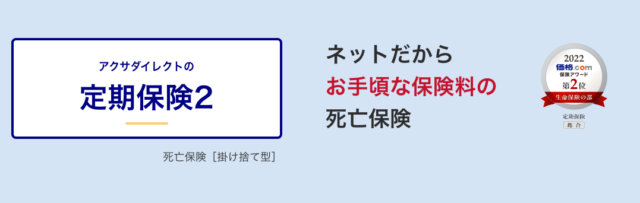

アクダイレクトの定期保険2

・ネット申し込み可能

・ライフプランに合わせた保険タイプの選択可能

・健康診断書の提出不要

アクサダイレクトの定期保険2はアクサダイレクト生命保険株式会社が提供する定期型の死亡保険です。

保障金は、500万円から1億円まで100万円単位で自由に選ぶことができます。

手続きもネットで完結するため、非常にカンタンです。

また、被保険者が余命6ヵ月以内の余命期間診断を受けた場合に死亡保険金の一部または全部を生前給付金として受け取ることができるリビング・ニーズ特約を無料で付帯することが可能です。

はなさく定期

・ネット申し込み・カンタン見積もり可能

・3大疾病保険料払込免除特約あり

・病気でも事故でも災害でも同額の死亡保障

はなさく定期は、はなさく生命保険株式会社が提供する定期型の死亡保険です。

ネットでの無料見積もり、その後申し込みも可能です。

歳満期契約の場合は、がん・心疾患・脳血管疾患の3大疾病にかかった際の払込免除特約を無料で付帯することができます。

まとめ:生命(死亡)保険を比較して、万が一に備えましょう!

生命保険を選ぶ際には、自分のライフスタイルや保障内容に合わせて、適切なプランを選ぶことが大切です。

また、保険会社の信頼性や評判、保険料の支払い方法なども考慮し、納得のいく保険商品を選びましょう。

あわせて読みたい

葬儀保険についてはこちら